Az államháztartási belső kontrollrendszer koncepciója 2009-ben továbbfejlődött.

belső kontrollrendszer kiépítése

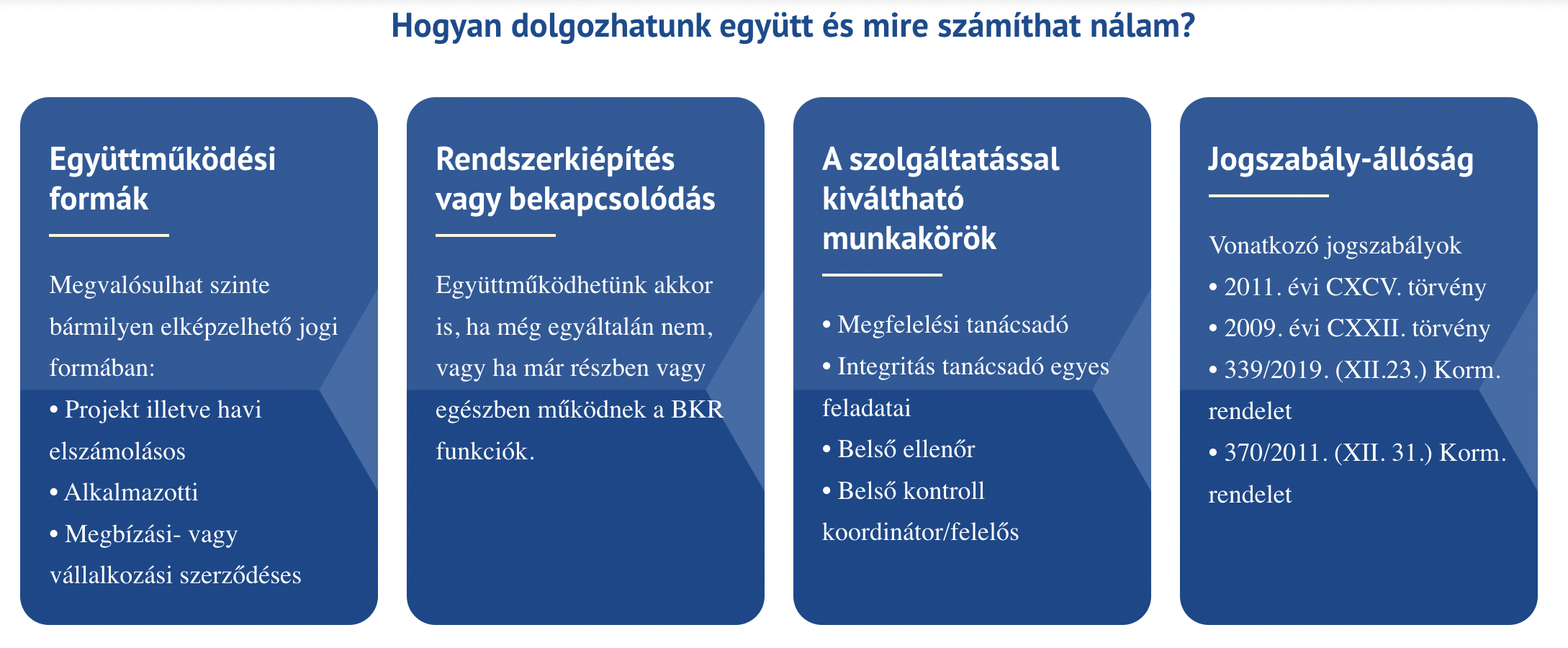

Erre azért volt szükség, mert az időközben bekövetkezett hazai és nemzetközi szakmai fejlődés eredményeképpen vált aktuálissá. A változások irányát a COSO modell megközelítésének átültetése jelentette a költségvetési szervek belső kontrollrendszerébe, amely – a COSO modellnek megfelelően – öt elemből tevődik össze. Ennek a megközelítésnek a lényege, hogy a belső kontrollrendszer elemei lefedik a költségvetési szerv valamennyi tevékenységét, az azokat szabályozó jogszabályi környezetet és belső előírásokat (kontrollkörnyezet); a tevékenységek végrehajtása során azok szabályos és hatékony végrehajtását veszélyeztető tényező felmérését (kockázatkezelés); a szabályos működését biztosító intézkedések meghozatalát (kontrolltevékenység); az előbbi tevékenységekkel kapcsolatos folyamatos kommunikációs feladatokat (információ és kommunikáció), valamint a költségvetési szerv tevékenységeinek folyamatos nyomon követését és belső ellenőrzését (monitoring). A törvényi és kormányrendeleti szinten is szabályozott belső kontrollrendszer, a pénzügyi ellenőrzéseken túl – a nemzetközi gyakorlattal összhangban, az INTOSAI (International Organization of Supreme Audit Institutions), a COSO (Committee of Sponsoring Organizations of the Treadway Commission) ajánlásaira is alapozva –, már magában foglalja a korszerű felelős szervezetirányítás elemeit is. A belső kontrollrendszer elkészítéséhez keresse a belsokontrollrendszer.hu weboldalt!

Legutóbbi hozzászólások